Почему банки звонят родственникам и друзьям?

Потребительское кредитование пользуется большим спросом у россиян, поэтому можно легко получить деньги практически на любые цели – покупка мебели, бытовой техники, ремонт, оплата туров – на все это можно получить наличные. Тем более что выдача денег сегодня максимально упрощена, многие банки выдают кредиты и карты с минимальным набором требований и документов.

Увы, не все заемщики справляются со своими обязательствами, и не могут вовремя погасить долг. Начинаются задержки, и за ними сразу же следуют звонки из банка. При этом кредитная организация четко следует закону – в соответствии с ФЗ «О банках» компания обязана принять все предусмотренные законодательством РФ меры по взысканию задолженности.

Кредитор заинтересован в возврате своих денег, поэтому начинает всеми способами связываться с должником, используя все имеющиеся у него связи. Данные берутся из кредитного договора, в котором заемщик сам указывает свой номер телефона и данные ближайших родственников или друзей, которые выступают контактными лицами.

Соответственно, единственная цель, которую преследует банк – это возврат своих денег. А если заемщик от него прячется, то начинает обзванивать всех, кто указан в договоре.

Имеют ли банки право звонить родственникам и друзьям?

Следует знать, что банковские и другие кредитные организации, например, МФО, имеют полное право совершать звонки как самому заемщику, так и его контактным лицам. При этом должны соблюдаться четкие правила осуществления взаимодействия и взыскания задолженности, которые подробно описаны в Федеральном законе № 230 «О коллекторах».

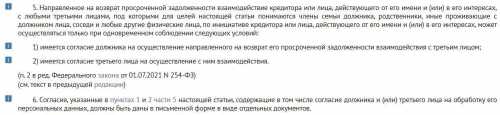

Описанные в нем условия распространяются не только на коллекторов, но и на банки. Нас особенно интересует ст. 4 ч. 5 этого закона - там сказано, как именно взыскатель имеет право взаимодействовать с третьими лицами, к которым относятся родственники, знакомые, соседи должника и т.д.

Связь с ними возможна при одновременном соблюдении двух требований:

- Должник подписал кредитный договор, в котором дал письменное согласие на взаимодействие с банком,

- Третьи лица, к которым обратился истец (банк), не выражают своего несогласия по этому поводу.

Если родственники, друзья или просто близкие люди, которым звонят из банка, явно выражают в разговоре свое несогласие с таким общением, то звонки должны прекратиться. Это требование закона.

Если вы указаны в кредитном договоре просто как контактное лицо, то вы не обязаны общаться с представителем банка, вы не давали банку права на использование ваших персональных данных. А если вы не хотите, чтобы звонки продолжались, то вы можете сообщить звонящему о своем решении и попросить удалить ваш номер из базы данных.

В каких случаях банк может звонить друзьям и родственникам?

Все описанное выше относится только к людям, которые никоим образом не участвовали в получении кредита. То есть контактные лица не несут никакой ответственности за кредит, и не обязаны его возвращать, как и общаться с представителями банка.

Но все меняется, если основной заемщик при оформлении кредита привлек третье лицо в качестве стороны договора – созаемщика или поручителя. Как правило, поручителями становятся близкие друзья, например, при получении крупной суммы наличными, а супруги – созаемщиками при приобретении недвижимости или автомобиля в совместную собственность.

Если вы являетесь одной из сторон договора, или вам досталось имущество и долги умершего заемщика, то банк имеет полное право не только вызвать вас, но и потребовать выплаты кредита. Рассмотрим варианты в этой ситуации:

- Поручитель В соответствии со ст. 323 ГК РФ поручитель несет субсидиарную (то есть равную) ответственность с основным заемщиком, и в случае прекращения им выплаты по кредиту банк вправе обратиться со своими требованиями к лицу, поручившемуся за него . И только после того, как вы выполните все обязательства, вы сможете требовать долг от основного заемщика. Если вы еще и откажетесь платить, то ваша кредитная история будет испорчена, данные о просрочке попадут в ЦБИ, а за каждый день пропущенного платежа будут начисляться пени и штрафы. Сумма будет увеличиваться ежедневно, и если оплата не будет получена в течение нескольких месяцев, банк будет иметь право взыскать долг через суд.

- Наследник В случае смерти основного заемщика, не успев полностью погасить кредит, то его долг переходит к близким родственникам, которые наследуют его имущество (ст. 1175 ГК РФ). Если наследник только один, весь долг переходит к нему, если их несколько, долг делится пропорционально. Банк может потребовать от наследника уплаты долга только в размере унаследованного имущества. Если вы полностью отказались от вступления в наследство, то вы в принципе не имеете права призывать или требовать выплаты долга.

Что делать, если родственники и друзья звонят по поводу вашего кредита?

Если в банк звонят родственники или друзья, которые не являются ни поручителями, ни наследниками, то такое взаимодействие возможно только в рамках, и только если третьи лица не против такого общения. Обращения к ним совершаются крайне редко, только если найти должника другим способом не представляется возможным.

Банк обязан соблюдать требования законодательства Российской Федерации по количеству и качеству взаимодействий. Все они определены Федеральным законом № 230:

| Количество звонков | 1 раз в день, 2 раза в неделю, 8 раз в месяц |

| Время звонков | С 8.00 до 22.00 в будние дни, с 9.00 до 20.00 в выходные и праздники |

| Смс-сообщения | Не более 2 смс в день |

| Адресность | Звонки допустимы только с официальных номеров компании, со скрытых номеров звонить или писать нельзя |

| Ограничения | В разговоре не допустимы угрозы, оскорбления, вымогательство, нецензурная лексика |

Что делать людям, которых призвали по чужому кредиту? Не паникуйте, помните следующие моменты:

- Вы никому ничего не должны, они не имеют права ничего требовать от вас;

- Вы поддерживаете разговор, только если хотите;

- Обязательно поинтересуйтесь, кто вам звонит и по какому вопросу;

- На всякий случай включите запись разговора во время звонка и предупредите об этом собеседника;

- Если представитель банка сообщает вам конфиденциальную информацию, напомните ему о банковской тайне (ст. 7 Закона № 230-ФЗ),

- Если от вас требуют оплатить чужой кредит — напомните, что такие требования подпадают под определение вымогательства, а это уголовное преступление (163 УК РФ),

- Если этот разговор вам неприятен, и вы не хотите, чтобы он продолжался или вам снова звонят, то вам необходимо четко выразить свое несогласие на продолжение общения с банком и попросить удалить ваш номер из базы данных. Это правило закреплено в ст. 4 Федерального закона от 3 июля 2016 г. № 230-ФЗ.

Как остановить звонки из банка третьим лицам?

Редко, но все же бывает, что даже после того, как вы очень четко проинформировали сотрудника банка о своем нежелании как-либо взаимодействовать в дальнейшем, звонки все равно продолжаются. Либо их количество превышает разрешенные законом нормы, либо они прибывают в неподходящее время.

Во всех этих случаях родственники, друзья и другие третьи лица должны защищать свои права. В случае каких-либо нарушений они получают основание для обращения в полицию или прокуратуру. Удобно, что теперь можно отправить заявление в электронную приемную через интернет.

Если вы относитесь к группе лиц, которых кредиторы не имеют права беспокоить, обязательно сообщите об этом собеседнику. Если это не поможет, отразите этот факт в жалобе.

Кого нельзя беспокоить:

- Беременные женщины,

- Инвалиды 1 группы,

- Больные люди, находящиеся на лечении в больнице,

- Пенсионеры старше 70 лет

- Несовершеннолетние.

В любом случае отстаивайте свои права. Если отказ от сотрудничества не сработает, обязательно пишите жалобы в соответствующие ведомства – нарушение установленных законом правил грозит организациям не только серьезными проверками, но и юридическими последствиями.