Виды затрат

В экономической теории существует множество видов классификаций затрат, но особенно распространено деление на постоянные и переменные затраты. Они получены из:

Постоянные затраты – это те затраты, которые не зависят от производственного процесса. Они неизменны, независимо от количества выпускаемой продукции. К ним относятся:

Переменные затраты – это затраты предприятия на производство продукции, величина которых зависит от количества произведенной продукции и выбранного технологического процесса. Их главная особенность в том, что они меняются в перемене. К переменным затратам относятся:

Общие затраты – это все затраты, понесенные предприятием в процессе производства конечной продукции. По сути, это сумма постоянных и переменных затрат. ОИ формируют себестоимость готового продукта.

Предельные издержки рассчитываются на единицу продукции. Покажите изменение себестоимости единицы продукции при изменении объемов производства. С их помощью можно рассчитать рентабельность увеличения выпуска.

Расчет общих переменных затрат

Как найти переменные издержки? Есть 2 способа их расчета в совокупности:

Первый вариант расчета хорош для малого бизнеса с небольшим списком расходов. Им легко вычесть постоянные затраты из общей суммы затрат, собранных на счетах расходов (20, 23, 25, 26, 29, 44, 91), которые мало меняются от месяца к месяцу.

Вторая формула переменных затрат требует данных обо всех имеющихся производственных затратах. Сроков будет много, но при должной автоматизации учета сделать это не составит труда. Для этого нужно правильно настроить аналитику аккаунта. Этот способ подходит для крупных предприятий с большим ассортиментом продукции.

Получив указанные показатели, можно выяснить и другие экономические показатели производства. Для этого примените следующие расчеты:

Все формулы расчета показателей мы объединили в таблицу:

| Вид издержек | Формула | Пояснения |

|---|---|---|

| Общие издержки производства | TC=VC+FC |

|

| Предельные издержки производства | MC=∆TC/∆Q |

|

| Средние общие издержки | ATC = TC / Q |

|

| Средние постоянные издержки | AFC = FC / Q |

|

| Средние переменные издержки | AVC = VC / Q |

|

Приведенные формулы позволяют получить данные о средних и общих затратах и определить эффективность производственного процесса. По результатам расчетов можно определить оптимальный объем продукции, который будет произведен с минимальными переменными затратами (для этого составляется таблица затрат).

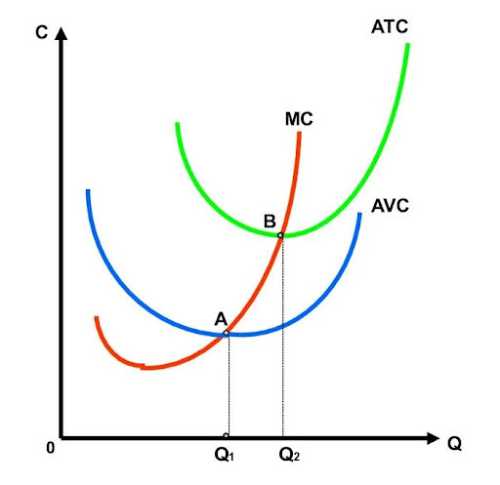

График предельных и средних затрат

График предельных и средних затрат

Отражение затрат в бухгалтерском учете

Порядок отнесения затрат на себестоимость, а также деления их на постоянные и переменные - право выбора самого предприятия, отраженное в его учетной политике. Небольшие производственные предприятия могут использовать счета 20, 26, 44 и 91. На счета 20 и 44 можно отнести только переменные затраты, а счет 26 можно использовать для постоянных затрат. 91 счет не связан с производством, есть только постоянные затраты.

На более крупных предприятиях используются дополнительные 23, 25, 29 счетов бухгалтерского учета. 23 счет (вспомогательное производство) можно разделить на постоянную и переменную части с помощью субсчетов. Счет 25 (общепроизводственные расходы) относится к переменным затратам, а счет 29 (обслуживание производства и ферм) к постоянным затратам.

Торговые фирмы, основная деятельность которых не связана с производством, собирают расходы на счетах 41 и 44. Приобретение товаров для перепродажи (41 счет-фактура) всегда представляет собой переменные затраты. На счет 44 могут поступать как постоянные, так и переменные затраты. Разделение можно организовать с помощью субсчетов.

Пример: ООО «Палитра» производит кисти для рисования. Покупает дерево, металл и волосы. На производстве занято 5 человек, в офисе 3 человека. Производственные затраты — это материалы и заработная плата, офисные расходы — это аренда и заработная плата. В марте 2022 года было произведено 100 000 штук. Покажем распределение затрат:

Средняя общая стоимость 1 кисти составила 14,85 руб. (1485000/10000). Как найти средние переменные издержки? Формула VC/Q или 1350000/100000 = 13,50 руб.

Полный функционал бухгалтерского обслуживания в Мое Дело — первые 3 дня бесплатно!

Более

Значение переменных затрат для анализа состояния предприятия

Постоянные и переменные затраты формируют себестоимость продукции и участвуют в расчете важнейших финансовых показателей, таких как:

где Р - цена единицы продукции, Qs - объём реализации продукции в единицахТочные показатели переменных затрат позволяют принимать оптимальные управленческие решения по планированию деятельности компании и избегать убытков и убытков. Руководители и собственники получают рычаги влияния на бизнес, тем самым обеспечивая его рост и развитие.

Заключение

Переменные затраты изменяются в зависимости от объема выпуска. Они участвуют в расчете важных финансовых показателей деятельности - точки безубыточности, запаса финансовой устойчивости, в эффекте производственного рычага. Влияя на размер переменных затрат, можно напрямую влиять на рентабельность производства и продаж.