Когда и как подавать расчет страховых взносов

В 2019 году за плательщиками страховых взносов, среднесписочная численность работников (застрахованных лиц) которых за предыдущий отчетный (расчетный) период не превышала 25 человек, Федеральная налоговая служба сохранила право представления отчета в бумажной форме. Все остальные организации и индивидуальные предприниматели обязаны представлять электронный вариант расчета страховых взносов по телекоммуникационным каналам связи.

Срок – 30 дней после окончания отчетного периода, то есть отчет за квартал необходимо сдать в налоговую инспекцию не позднее 30 числа следующего месяца. Если последний день подачи приходится на выходной, срок переносится на следующий рабочий день.

Подготовить и подать расчет страховых взносов онлайн

Расчет страховых взносов за 2019 год - инструкция по заполнению

Федеральная налоговая служба в письме № БС-4-11/6940@ от 12.04.2017 перечислила разделы отчета, которые необходимо заполнить:

Их сдают даже тогда, когда организация или ИП не вели предпринимательскую деятельность и не производили никаких начислений работникам в отчетном периоде. Если показателей нет, то в ячейках, где должны быть суммы или количества, ставятся нули, а в остальных - прочерки.

Другие подразделы и приложения отчета должны быть представлены, если есть данные для ввода.

Порядок заполнения регламентирован Приказом ФНС № ММВ-7-11/551 от 10.10.2016. Этим же документом закреплена форма отчета, действующая в 2019 году.

Начиная с отчетности за 1 квартал 2020 года расчет страховых взносов необходимо представлять по новой форме, так как вступает в силу Приказ ФНС от 18.09.2019 № ММВ-7-11/470@ .

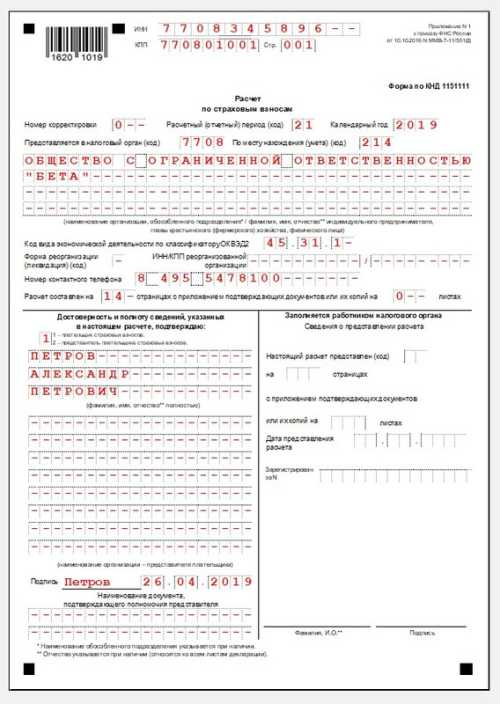

Титульный лист

ИНН организации (поскольку он десятизначный, в двух последних ячейках ставятся прочерки) или предпринимателя (12 знаков) и КПП – только для юридических лиц.

Номер настройки

Как и в стандартном формате налоговых деклараций, Расчет представляет много информации в виде кодов. Они приведены в приложениях к Порядку заполнения.

Расчетный (отчетный период) – код периода, за который формируется расчет страховых взносов. Берется из Приложения №3 к Приказу о заполнении. Например, «33» означает, что отчет за 9 месяцев.

Календарный год — показывает, к какому году относится этот первоначальный или корректировочный отчет. Например, если в 2020 году вы подаете расчет за прошлый год, то нужно ввести «2019».

Подается в налоговый орган – код ИФНС, в который необходимо сдать отчет. Проверить это можно на сайте налоговой.

По месту нахождения (учет) - коды приведены в Приложении № 4 к Порядку заполнения. Так, для индивидуального предпринимателя нужно указать «120», для российской организации — «214», а для ее обособленного подразделения — «222».

Далее организации вписывают свое полное наименование (как в учредительных документах), а предприниматели - фамилию, имя и отчество без сокращений (как в паспорте).

Затем необходимо указать код вида экономической деятельности по классификатору ОКВЭД 2, утвержденному Приказом Росстандарта от 31 января 2014 г. № 14-ст.

Если организация не реорганизована или не ликвидирована, в следующих двух полях проставляется прочерк.

Бухгалтерские услуги от 1667 руб./мес.

Контактный телефон ответственного лица (менеджера): сначала «8», пропустить ячейку, указать код, затем, через одну пустую ячейку, номер.

Указать количество листов, на которых оформляется сам отчет, и, если есть, количество приложений в виде подтверждающих документов. Например, когда отчет сдает представитель плательщика, он прикладывает копию доверенности, подтверждающую его полномочия.

В ячейке «Достоверность и полноту сведений, указанных в данном расчете, подтверждаю» код «1» будет показывать, что отчет подписан ИП или руководителем компании. «2» означает, что расчет заверен их уполномоченным представителем.

Предприниматель должен только поставить подпись и дату, а организации также заполнить ФИО руководителя (полностью).

Когда расчет подписывается представителем плательщика страховых взносов, возможны два варианта:

Последний блок титульного листа – наименование и реквизиты документа, подтверждающего полномочия представителя (доверенность).

Титульный лист

Титульный лист

Сведения о физическом лице, не являющемся индивидуальным предпринимателем

Страница для ввода информации о физических лицах, не числящихся ИП, но получивших доход в отчетном квартале (полугодие, 9 месяцев, год). Он предназначен только для индивидуальных работодателей, не указавших свой ИНН.

Начиная с отчета за первый квартал 2020 года, эта страница устарела.

Секция 1

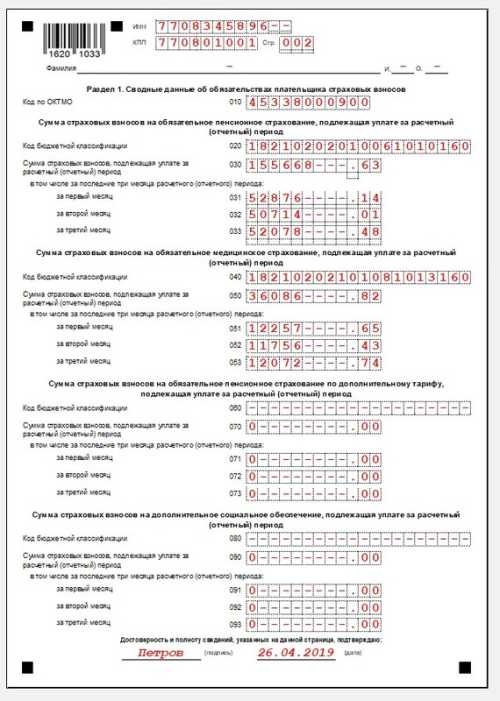

В первом разделе отражаются сводные данные по каждому из фондов - социальному, пенсионному, медицинскому - с указанием кодов бюджетной классификации.

Код ОКТМО показывает, к какому муниципальному образованию относится юридическое лицо или предприниматель. Уточнить его можно на сайте ФНС через сервис «Узнай ОКТМО».

С 2020 года в раздел 1 добавлено поле «Тип плательщика (код)», в котором указываются:

Строки 020, 040, 060, 080 и 100 - коды бюджетной классификации, на которые переводятся страховые взносы:

По каждому из пяти видов страховой защиты заполняются общие суммы к уплате с начала года (строки 030, 050, 070, 090 и 110) с разбивкой по месяцам последнего квартала. Так, при формировании расчета за 9 месяцев необходимо указать суммы начисленных взносов с января по сентябрь текущего года и суммы за июль, август и сентябрь.

А вот следующий блок этого раздела заполняется только в том случае, если социальные расходы превышают начисленные страховые взносы.

Строка 120 - сумма превышения расходов на выплату пособия над суммой отчислений в ВНиМ (нарастающим итогом с начала года).

Строки 121 - 123 сумма превышения конкретно за последние три месяца.

При этом строки не могут быть заполнены одновременно:

Раздел 1

Раздел 1

Раздел 1 (конец)

Раздел 1 (конец)

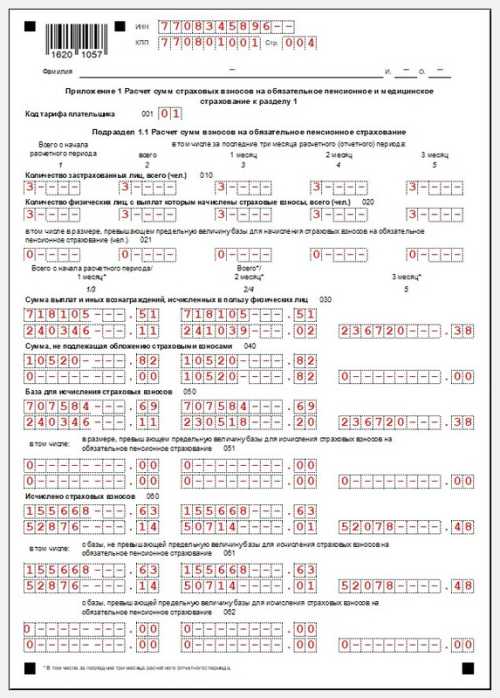

Приложение 1 к разделу 1

Он состоит из четырех подразделов, в которых содержится расчет страховых платежей, подлежащих перечислению в бюджет, с указанием налоговой базы.

Подраздел 1.1 Приложение 1

Предназначен для информации об отчислениях в Пенсионный фонд.

Код ставки плательщика в строке 001 указывает применяемую вами систему налогообложения. Например, для плательщиков по базовому тарифу (22%) предусмотрены коды 01, 02 или 03 — это ОСНО, УСН или ЕНВД соответственно.

Они взяты из таблицы Приложения № 5 к Порядку заполнения, но с учетом письма ФНС № БС-4-11/25633 от 26.12.2018.

Например, коды 08, 09 и 12 не используются в связи с тем, что с 2019 года для большинства плательщиков отменены сниженные ставки страховых взносов.

Из отчетности за первый квартал 2020 года организации и индивидуальные предприниматели, уплачивающие взносы по базовой ставке, указывают код «01» вне зависимости от режима налогообложения.

Количество застрахованных лиц по строке 010 – сколько всего сотрудников.

020 - это количество получивших заработную плату и другие вознаграждения с учетом отчислений на ОПС.

В следующих строках (с 030 по 062) должны быть указаны данные:

В форме отчета, действующей с 2020 года, показатели за последние три месяца суммировать не придется.

030 - доходы работников, указанные в пунктах 1 и 2 ст. 420 НК РФ «Объект налогообложения страховых взносов». В частности, это все выплаты в рамках трудовых отношений (зарплата, премии, отпускные, больничные, материальная помощь и др.) и по гражданско-правовым договорам.

040 – доходы, не облагаемые страховыми взносами по ОПС. Перечень не облагаемых налогом платежей можно найти в ст. 422 НК РФ. К ним относятся, например:

050 - база для начисления взносов на ОПС в соответствии со ст. 421 НК РФ. Сюда входят налогооблагаемые суммы выплат и вознаграждений в пользу физических лиц. По сути, это разница между строками 030 и 040.

060 - начисленные страховые взносы (равны строке 050 умноженной на тариф).

Отдельно необходимо указать данные о тех работниках, чей итоговый доход превысил предельную базу для ОПС, установленную Правительством РФ. Индексируется ежегодно и на 2019 год составляет 1 150 000 руб.

При превышении этого предела начислениями у любого работника нарастающим итогом с начала года взносы на ту часть, которая выше этой суммы:

021 - количество работников, доход которых больше предельной базы;

051 - налогооблагаемые платежи, превышающие лимит;

061 - взносы от части, не превышающей базовую;

062 - взносы исчисляются с превышения.

Подраздел 1.1 Приложение 1

Подраздел 1.1 Приложение 1

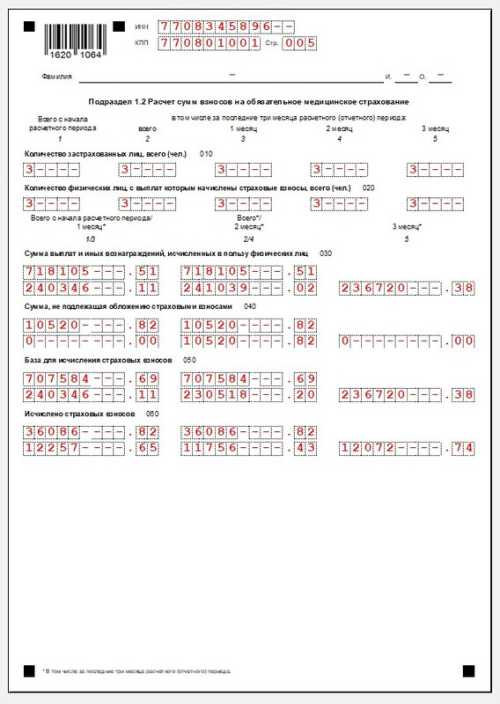

Подраздел 1.2 Приложение 1

Содержит информацию о взносах в ОМС. Заполняется по аналогии с предыдущим разделом, за исключением того, что нет ограничения на сумму начислений на медицинскую страховку.

Подраздел 1.2 Приложение 1

Подраздел 1.2 Приложение 1

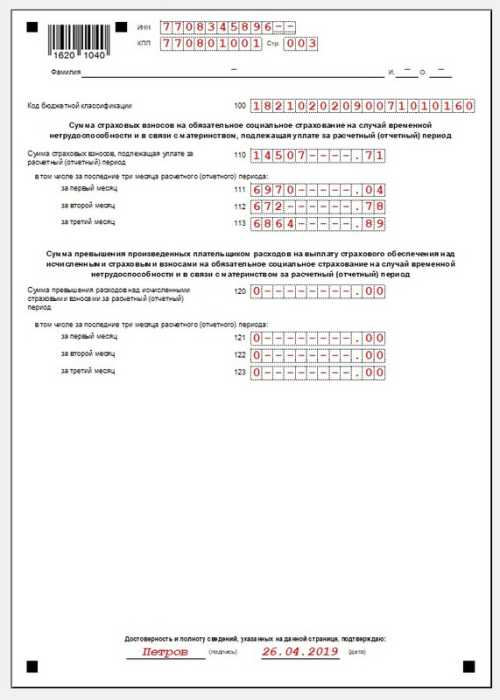

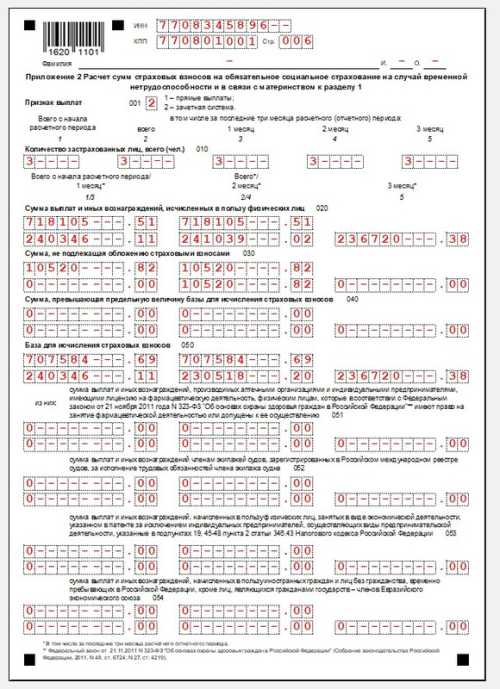

Приложение 2 к Разделу 1

Посвящается суммам взносов в ВНиМ. Не заполняется в отношении физических лиц, работающих по договору, так как они не считаются застрахованными по ОСС по ВНиМ (Письмо ФНС № БС-4-11/14783 от 31.07.2018).

С 2020 года здесь также необходимо вводить код тарифа плательщика.

Знак платежей 001 - прямой (1) или зачетный (2). Цифра 1 проставляется при работе Пилотного проекта в регионе. Это означает, что ФСС выплачивает пособия по беременности и родам, больничные и другие социальные выплаты напрямую, минуя работодателя.

Если они перечислены организацией или ИП, а потом возмещены из ФСС, то в отчете ставится код 2, так как действует кредитная система.

010 - количество застрахованных лиц.

020 - суммы, выплаченные с начала года с разбивкой на последние три месяца отчетного квартала. Здесь указывают все начисления в пользу работников, указанные в пунктах 1 и 2 ст. 420 НК РФ.

030 - необлагаемые налогом платежи. Список можно найти в ст. 422 НК РФ. Если неустойки не упомянуты там, они не включаются в расчет. К ним, например, можно отнести оплату сотруднику за аренду у него автомобиля.

040 – заполняется, когда начисления физического лица превышают максимально допустимую базу. В 2019 году для ФСС это 865 000 рублей. Все, что выше лимита, не подлежит отчислениям в ВНиМ.

050 – база для начисления взносов на социальное страхование. При его отражении ст. 421 НК РФ. Если необлагаемых платежей в отчетном периоде не было, показатель будет равен строке 020.

060 - сумма взносов на социальное страхование в разбивке за последние 3 месяца.

070 – отражают только пособия от ФСС, то есть выплаты по больничным, начиная с 4-го дня болезни (письмо ФНС № ПА-4-11/25227@ от 28.12.2016).

080 – суммы, которые территориальная ФСС возместила работодателю.

090 — это разница между строками 060 и 070. Здесь может быть две ситуации:

Данные показывают нарастающим итогом с начала года, в сумме за три отчетных месяца и за каждый месяц отчетного периода.

Приложение 2 к Разделу 1

Приложение 2 к Разделу 1

Приложение 2 к разделу 1 (окончание)

Приложение 2 к разделу 1 (окончание)

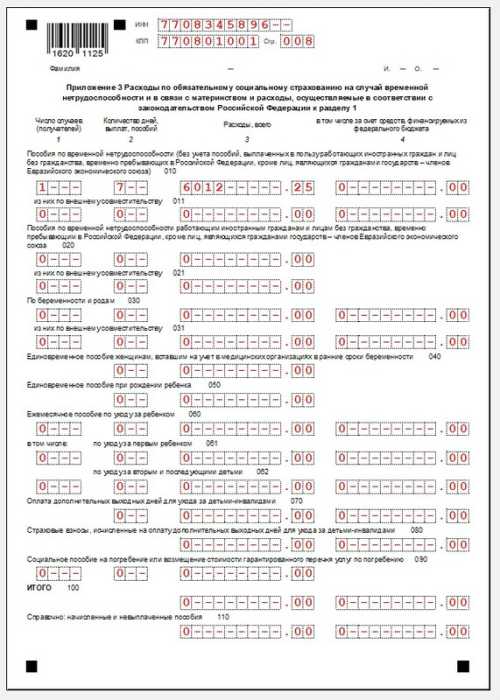

Приложение 3 к разделу 1

Предназначен для расшифровки пособий за счет ФСС России. Работодатели, участвующие в Пилотном проекте, ее не заполняют.

Приложение 3 к разделу 1

Приложение 3 к разделу 1

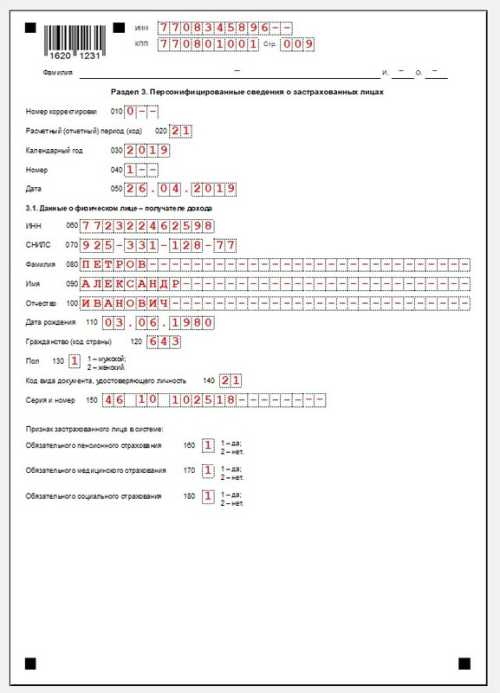

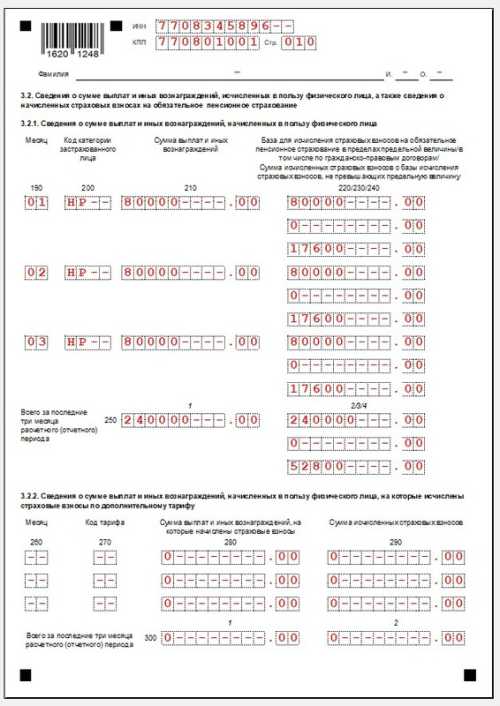

Раздел 3

Содержит подробную информацию по каждому сотруднику за последние три месяца расчетного (отчетного) периода. Количество секций будет соответствовать количеству застрахованных лиц.

Состоит из двух частей:

В строке 200 подраздела 3.2.1 необходимо указать код категории застрахованного лица, который взят из Приложения № 8 к Порядку заполнения (опять же с учетом пояснений ФНС в письме № БС -4-11/25633 от 26.12.2018). Так, если плательщик страховых взносов применяет код тарифа 01 (строка 001 Приложения 1 Раздела 1), ему необходимо выбрать ВП, ВЖНР или ВПНР.

Перед выполнением расчета пенсии, социального и медицинского страхования убедитесь, что все сотрудники предоставили личные данные:

При отсутствии хотя бы одного из идентификаторов налоговая не примет отчет.

Раздел 3

Раздел 3

Раздел 3 (конец)

Раздел 3 (конец)

Разделы отчета, заполняемые в отдельных случаях

Штрафы

За несвоевременную сдачу РСВ работодателю придется заплатить штраф - 5% от суммы взносов, подлежащих уплате из "просроченного" отчета за каждый месяц просрочки, даже неполной, но максимум 30% от суммы взносов и не менее 1 тыс. рублей (пункт 1 статьи 119 НК РФ).

Опоздавшие сдать «нулевой» отчет также наказываются штрафом.

Кроме того, если расчет не будет отправлен в течение 10 дней после окончания срока представления, то ФНС вправе приостановить операции по счетам.

Ответственность по ст. 119 НК РФ может иметь место, даже если расчет сдан вовремя, но при этом допустить в нем ошибки или предоставить недостоверную информацию.

Если вы найдете их самостоятельно, вы можете отправить обновленную версию.

Нужно ли подавать нулевой расчет по страховым взносам?

Да нужно. Непроведение мероприятий не освобождает от обязанности представления расчета. Подтверждение в Письме ФНС № БС-4-11/6174 от 03.04.2017.

Вы также сможете подготовить налоговые декларации и другие отчеты, требуемые работодателями.

Получите бесплатный доступ к онлайн-бухгалтерии