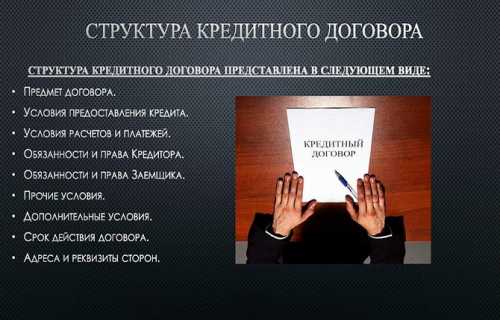

Особенности кредитного договора.

На основании статьи 819 ГК РФ можно определить, что кредитный договор является официальным документом, который заключается между двумя лицами - заемщиком (клиентом) и кредитором (банком). Основная обязанность со стороны организаций — выдать необходимую сумму под определенный процент, а со стороны частного лица — своевременно производить платежи и погашать задолженность.

Кредитный договор составляется и заключается при условии присутствия кредитора и заемщика, только в письменной форме. Устное соглашение не имеет юридической силы.

Какая информация обычно пишется в документе:

Это не единственные условия, которые отражены в договоре. Может быть и больше, но только в соответствии с законом.

К официальному документу должен быть приложен график, в котором описывается периодичность внесения платежей (по месяцам и датам).

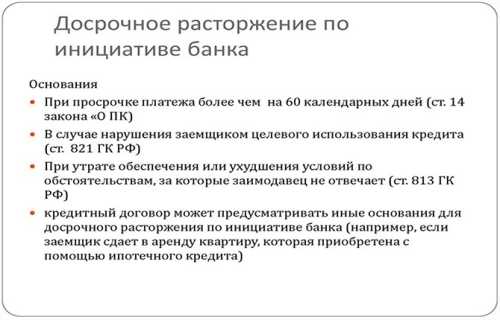

Основания для расторжения

Условия расторжения прописаны в статье 450 ГК РФ. Эту процедуру может инициировать как банк, так и заемщик. Но для этого должны быть веские и законные основания:

Заявление о расторжении может быть подано заемщиком. Но есть нюанс - в любом случае он будет менее защищен, чем банк. Если человек не может своевременно погасить долг из-за потери работы или трудностей с финансами, для финансовой организации это не проблема. Следовательно, такие условия не являются основанием для расторжения кредитного договора.

Условия расторжения договора между банком и заемщиком в случае существенного изменения обстоятельств приведены в ГК РФ, ст. 451:

В судебной практике встречаются редкие случаи, когда судьи все-таки удовлетворяют требование человека о расторжении кредитного договора с банком, если он получил инвалидность или потерял работу. Все это продумано таким образом, чтобы подобные события можно было прогнозировать, а значит, и предотвращать.

Реально оспорить договор можно только в том случае, если финансовое учреждение нарушило его условия и не выполняет свои обязательства. Например, когда банк выдал определенную сумму под более высокий процент, а не тот, который официально указан в договоре.

Последствия расторжения различных видов кредитных договоров

Последствия для заемщика и кредитора суд определяет самостоятельно. Этот момент указан в статье 451, пункт 3 Гражданского кодекса Российской Федерации. Если между ответчиком и истцом было заключено мировое соглашение, договор займа считается официально расторгнутым с момента подписания этой бумаги. Если достичь взаимопонимания не удалось и дело все еще находится на рассмотрении в суде, прекращение вступает в силу в момент вынесения судьей решения.

Банк имеет право вернуть всю сумму кредита, проценты и пени. А должнику - вернуть произведенные платежи, но только в том случае, если финансовое учреждение действительно нарушило указанные в договоре условия.

Потребительский кредит без залога

Этот термин относится к выдаче кредита под проценты без конкретной цели. Аннулирование такого кредитного договора для банка является простой процедурой. Он может ее инициировать, если заемщик не производит указанные платежи более 60 дней в течение 100 календарных дней. Данное условие указано в статье 14 Федерального закона от 21 декабря 2013 г. № 353-ФЗ.

С ответчика банк может взыскать непогашенную им задолженность, проценты, штрафы и пени. Если клиент сам подает в суд, а финансовое учреждение нарушило условия кредитного договора, то он может взыскать с него излишне уплаченные деньги.

Потребительский кредит под залог

Такие кредиты выдаются под залог недвижимости или, например, автомобиля. В случае несоблюдения заемщиком условий договора банк может обратиться в судебный орган с заявлением о расторжении договора с взысканием недвижимого имущества. Потом она отправляется на аукцион. Часть выручки затем идет на погашение кредита, а остальная часть передается заемщику.

Автокредит

Заявление о расторжении кредитного договора на покупку автомобиля составить сложнее всего. Дело в том, что в этом процессе участвуют не 2 стороны, как в предыдущих вариантах, а три:

- Заемщик;

- Банк;

- Автосалон.

Если договор планируется расторгнуть в связи с обнаружением неисправностей в автомобиле, иск подается на имя владельца автосалона. В случае, когда деньги уже были переведены, процедура может быть инициирована только при наличии серьезных нарушений со стороны финансового учреждения.

Расторжение кредитного договора после погашения

Расторжение кредитного договора возможно также после полного погашения кредита заемщиком. Для этого ему необходимо обратиться в судебный орган и предоставить в качестве доказательства справку из банка об отсутствии задолженности.

Заявление о прекращении и закрытии счетов направляется по адресу:

Решение о расторжении и закрытии кредитного договора обычно принимается в течение 20-30 рабочих дней.

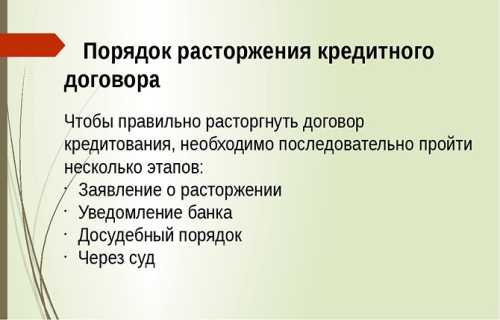

Расторжение кредитного договора в досудебном порядке

Начать решение вопросов с банком стоит с досудебного урегулирования. Это обязательный этап, который нельзя пропускать. Заемщик составляет уведомление о намерении инициировать расторжение, а затем отправляет его в финансовое учреждение.

Если обращение было проигнорировано или банк отказался удовлетворить требования, подается иск в суд.

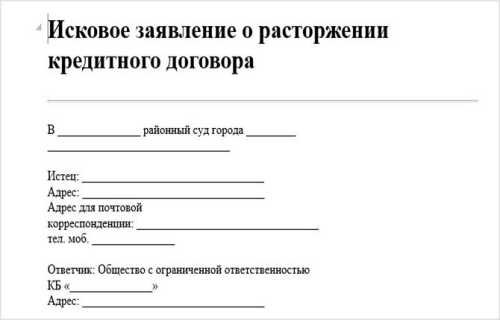

Расторжение кредитного договора через суд

Расторжение через суд возможно, если банк не ответил на уведомление или отказался мирно урегулировать данную ситуацию.

Действия истца:

По окончании судебного разбирательства получить на руки копию решения суда.

Судебная практика

Редко когда суд удовлетворяет требования заемщика. Судьи считают, что человек мог предвидеть и предотвратить все возможные непредвиденные обстоятельства (пожар, потерю работы, болезнь, инвалидность, стихийные бедствия). В случае смерти долг переходит по наследству.

Наглядно разобраться поможет пример из судебной практики: человек брал кредит (потребительский) в 2016 году. Регулярно оплачивал счета, просрочек не было. Но через 6 месяцев он попал в аварию, после чего еще 6 месяцев не мог оплатить свой долг. В результате образовался долг со штрафами и процентами.

В период лечения после ДТП лицо направило уведомление в банк с просьбой расторгнуть договор. Но ему отказали. Он подал иск. Но судьи не удовлетворили его требования, указав, что несчастный случай и инвалидность можно было предвидеть. Согласно решению, истцу было предложено воспользоваться реструктуризацией. Суд также оставил сумму долга и процентов, но отменил неустойку.

Возможные трудности

Если заемщик инициирует расторжение договора, сложность состоит в том, чтобы предоставить суду достаточные правовые основания для удовлетворения иска. Но при грамотной поддержке квалифицированного юриста возможно добиться поставленной цели.

Расторжение кредитного договора – процедура, в которой у банка гораздо больше преимуществ, чем у заемщика. В судебной практике мало случаев, когда иск был подан клиентом финансового учреждения и дело было им выиграно. Поэтому лучше не пытаться решать вопросы с банком самостоятельно. Лучше нанять юриста, который окажет необходимую юридическую поддержку.

Вы когда-нибудь судились с банком? Вы выиграли дело или нет? Расскажите нам о своем опыте в комментариях. Добавьте статью в закладки, поделитесь ею в социальных сетях.

Как расторгнуть кредитный договор с банком на видео.