Срок исковой давности по кредитному договору и его условия

Срок исковой давности по кредиту – это определенный временной промежуток, по истечении которого финансовое учреждение уже не имеет права предъявлять заемщику денежные средства, требовать погашения долга. Если до этого срока банковская структура не обратилась в суд с иском о полном взыскании долга, а также процентов за просрочку платежа, можно считать, что кредит аннулирован.

Банку останется только перепродать кредитный договор коллекторским агентствам, либо списать такой договор на собственные расходы.

Гражданский кодекс Российской Федерации, а именно статья 196, определяет срок исковой давности. Это 3 года.

В части первой ГК РФ в статье 200 прописаны ситуации, при которых не может наступить срок исковой давности по кредиту:

- Ведение боевых действий в стране.

- Внесение изменений в нормативные документы Гражданского кодекса Российской Федерации.

С какой даты исчисляется срок исковой давности?

Если проанализировать российское гражданское законодательство, то можно увидеть, что в большинстве ситуаций срок исковой давности по искам необходимо отсчитывать со дня образования первой просрочки по графику уплаты платежей по кредиту.

Такое положение не позволяет банковским организациям искусственно затягивать срок исковой давности по обязательствам.

Следует отметить, что благодаря статье 198 ГК РФ невозможно изменить срок исковой давности путем составления дополнительного соглашения между сторонами, участвующими в кредитном договоре. Даже если будут выявлены какие-либо изменения в кредитном договоре, их легко можно будет признать неправомерными, а значит, противоречащими законодательству РФ.

Требования к невозврату кредита

На практике случается так, что некоторые недобросовестные банки-кредиторы специально не беспокоят заемщика-должника, чтобы максимально увеличить размер штрафов и пени. Через 3 года после наступления первого факта просрочки банк предъявляет исковое заявление с требованием вернуть основной долг, а также начисленные проценты по кредиту, пени и пени.

В случае сложной финансовой ситуации не стоит избегать обращения в банковское учреждение в надежде на истечение срока давности.

Рекомендуется сразу обратиться в банковскую структуру с письменным запросом о возможности реструктуризации ваших долговых обязательств. При таком течении ситуации претензионный период будет обнулен, а сотрудники банка смогут оказать помощь клиенту и подсказать выход из сложной ситуации.

Задать вопрос юристу

Кроме того, не менее важно уметь выстроить план защиты своей невиновности в случае истечения срока давности. Банк-кредитор, вполне возможно, будет всячески настаивать на искусственном продлении этого срока, аргументируя это тем, что с заемщиком общались менеджеры банка или коллекторской компании.

В такой ситуации должники должны твердо знать следующие правила:

- Связь банка с клиентом посредством телефонного разговора, не подтвержденная аудиозаписью, не может быть доказательством;

- Не может стать прямым подтверждением с момента сообщения или признания долга заемщиком, а также распиской в уведомлении о получении уведомления от кредитора;

- Не считается прямым доказательством общения с работниками банка и факта нахождения заемщика в банковском учреждении.

Например, если клиент-должник обналичил средства со счета в одном из отделений банка-кредитора, это нельзя воспринимать как прямой «контакт» с кредитором.

Таким образом, клиенты финансовых учреждений всегда должны помнить о реальном существовании такого понятия, как срок исковой давности. Этот период времени поможет обезопасить себя в том случае, если вернуть заемные средства будет практически невозможно.

Необходимо помнить, что такая возможность уйти от финансовой ответственности крайне рискованна и трудна: гораздо проще пойти на разговор с банком, чем прятаться и надеяться на лучшее.

Основная причина прекращения учета срока исковой давности

Бывают случаи, когда должник в течение искового периода совершал действия, которые могли бы свидетельствовать о добровольном признании кредитной задолженности. В такой ситуации течение срока исковой давности прерывается и начинается заново.

Срок, истекший к этому моменту, не может быть засчитан в новый срок в соответствии со статьей 203 Гражданского кодекса Российской Федерации. Отсюда следует, что срок, отведенный на взыскание суммы долга через суд, увеличивается.

Основанием для прекращения учета срока исковой давности будут следующие события:

- Признание долгового обязательства в письменной форме. Это может быть личное подписание какого-либо дополнения к кредитному договору, будь то соглашение о предоставлении отсрочки, соглашение о возможной реструктуризации долга или просто невинное извещение, которое якобы требует подписи со стороны клиента банка. Подписывать любые другие документы не разрешается, несмотря на различные уловки законных представителей банка-кредитора.

- Частичное погашение долга. Иногда бывает так, что должник все-таки вносит часть денег для некоторого успокоения банковских служащих. При этом каждый платеж по кредиту продлевает срок исковой давности кредитного договора.

- Добровольный возврат процентов, штрафов или пени по кредитному договору.

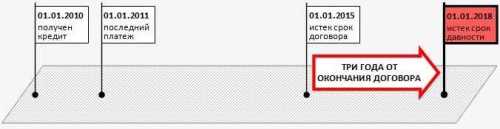

Пошаговая процедура определения срока исковой давности по кредиту

- Срок исковой давности отсчитывается с даты внесения клиентом последнего платежа. Отсюда следует, что если последний платеж по кредиту был произведен 6 месяцев назад, то именно с этого срока начинается течение срока исковой давности.

- Известны случаи, когда банк по истечении 90 дней существования просрочки предъявлял «окончательное требование» о досрочном погашении суммы кредитного договора. При таком стечении обстоятельств срок исковой давности будет отсчитываться с момента предъявления такого «окончательного требования».

- Когда между клиентом-заемщиком средств и кредитором до окончания срока исковой давности произошел личный контакт с фактом подписания каких-либо банковских документов. Отсчет срока исковой давности начнется по новой с момента подписания бумаг.

Что делать, если банк продолжает требовать деньги после истечения срока исковой давности?

- Правило №1. Ни при каких обстоятельствах не паникуйте. Вы должны понимать, что такое поведение предназначено только для того, чтобы запугать вас.

- Правило №2. Постарайтесь вежливо объяснить коллекторам, что все возможные сроки по кредитному договору уже пройдены, твердо заверить вас, что от вас не требуется никаких платежей.

- Правило №3. В случае продолжения угрожающих действий со стороны коллекторов, Вы имеете право пригрозить обращением в полицию для привлечения коллекторов к уголовной ответственности за хулиганство. На практике это достаточно эффективный метод. Самое главное верить в законность своих действий.

Если дело о неуплате кредита все-таки дошло до стадии судебного разбирательства, как вести себя при таком раскладе?

Рассмотрим доступный пример из жизни: