Что такое страховая премия ОСАГО

Страховая премия поступает страховщику от владельца транспортного средства в момент заключения договора ОСАГО.

Имеет определенные особенности:

- Оплата годовая;

- Оплачивается каждым владельцем транспортного средства, застраховавшим свою ответственность;

- Остается на счету страховщика, если полис использован за весь период страхования;

- Частично возвращается при досрочном расторжении договора.

Страховая премия - денежная сумма, которую в обязательном порядке уплачивает страховщику владелец полиса ОСАГО, заключивший с компанией договор страхования. Это определенная плата страховщику за выдачу полиса. Он рассчитывается страховщиком исходя из установленных тарифов.

Страховые тарифы включают в себя:

- Базовые ставки, которые утверждены Постановлением Правительства Российской Федерации № 839-2005. Они абсолютно одинаковы для всех страховщиков, продающих полисы ОСАГО. Различия в ставках обусловлены только категориями и видами транспорта. Например, страхование мотоцикла намного дешевле, чем страхование автомобиля. Повышенный тариф установлен для транспортных средств, эксплуатируемых юридическими лицами, используемых службами такси. Базовая ставка строго регулируется законом.

- Коэффициенты. При их расчете учитываются особенности использования автомобиля, степень риска страховой ситуации. На размер страховой премии большое влияние оказывает коэффициент бонус-малус (MBM). Она дает скидку до 50 процентов, если застрахованный владелец транспортного средства не попадал в ДТП более девяти лет. При этом увеличивает страховую премию на 100%, если застрахованное лицо часто попадает в ДТП.

На размер выплаты по страховке влияет место регистрации владельцев транспортных средств и место, где транспортное средство будет эксплуатироваться. В крупных городах расчетный коэффициент равен двум. На небольшой площади риск аварии минимален, поэтому влияние коэффициента незначительно. Таким образом, полис ОСАГО будет дешевле для жителей малых городов и сельской местности. А вот для жителей крупных городов это будет стоить дороже.

Как рассчитывается страховая премия?

Как было сказано выше, базовые ставки и коэффициенты регулируются законодательством. Так вот, в любой страховой компании полис ОСАГО должен стоить одинаково.

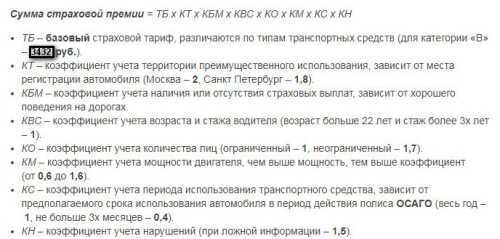

Нужно понимать, что стоимость страховки не может быть 1000 рублей. Базовая стоимость полиса составляет 3432 рубля, при этом расчет производится с учетом коэффициентов. Например, 21-летнему водителю из Москвы за годовой полис ОСАГО придется заплатить страховой компании более 6000 рублей.

Размер страховой премии (стоимость каждого конкретного полиса) формируется простыми арифметическими действиями: базовый страховой тариф умножается на страховые коэффициенты, которые могут значительно увеличить или уменьшить стоимость полиса.

При расчете страховой премии по полису ОСАГО используются следующие коэффициенты:

- Территориальный,

- Бонус-малус,

- Возраст-старшинство,

- Сила,

- Сезонность,

- Нарушения,

- Срок,

- Ограничения.

Окончательная формула расчета выглядит так:

Подробнее о страховых коэффициентах

На величину страхового коэффициента влияют:

- Территория использования транспортного средства. В каждом регионе есть статистика по количеству дорожно-транспортных происшествий, уровню аварийности. Справедливым считается, что полис автострахования в «опасных» регионах стоит дороже. Размер поселения также будет иметь значение. Например, в крупных городах, где много машин, аварии случаются гораздо чаще, чем в тихих районных центрах. Поэтому стоимость страховки ОСАГО для жителей крупных городов выше, чем для тех, кто проживает в малых.

- Наличие или отсутствие страховых возмещений, произошедших в течение предыдущего срока действия полиса ОСАГО. Если в этот период произошел страховой случай, то он рассматривается страховщиками как убыток. Поэтому страховщики финансово поощряют своих страховщиков за безаварийное вождение. Каждый год безаварийной езды может принести владельцу транспортного средства скидку 5% от стоимости страховки.

- Возраст водителя, стаж вождения. Неопытный, молодой владелец транспортного средства чаще становится участником ДТП, чем пожилые, более опытные водители. Следовательно, молодежь платит больше за полис ОСАГО.

- Мощность автомобильного двигателя. Страховщик справедливо считает, что автомобили с большой мощностью чаще других попадают в аварии. Это означает, что полис на автомобиль, двигатель которого выдает 150 лошадиных сил, стоит дороже базовой ставки. А вот автомобиль с двигателем мощностью до 50 лошадиных сил позволит владельцу сэкономить до 40% от базовой ставки полиса.

- Срок использования автомобиля. Если застрахованный не водит автомобиль регулярно, ему следует оформить ОСАГО только за те месяцы, когда он использует транспортное средство. Это значительно снизит стоимость страховки.

- Наличие нарушений, указанных в пункте 3 статьи 9 Федерального закона «Об ОСАГО».

- Срок страхования автомобиля (заключение договора на автомобиль, зарегистрированный в иностранном государстве, либо при заключении договора на период следования автомобиля до места обслуживания или места регистрации).

- Наличие или отсутствие ограничений по количеству водителей, допущенных к управлению автомобилем. Пункт договора о том, что транспортным средством будет управлять неограниченное количество водителей, может существенно поднять цену. Если есть необходимость замены водителей, но вы хотите сэкономить, вам необходимо дополнить договор данными этих лиц, тогда цена снизится.

Закон «Об ОСАГО» также содержит скидки на покупку полиса для людей с инвалидностью, а также для их детей. Этой категории компенсируется 50% страховой премии. Кроме того, органам местного самоуправления разрешили расширить список льготников.

Форма оплаты и просрочка платежа

Страховая премия может быть оплачена при заключении договора единым платежом или разбита по месяцам. Выплаты обязательны для всех держателей полисов ОСАГО.

В случае просрочки платежа страховщик имеет полное право расторгнуть договорные соглашения в одностороннем порядке.

Сумма выплаты будет рассчитана специалистами страховой компании, она будет указана на бланке полиса. Клиент страховой компании не может повлиять на этот показатель. Он может только согласиться или отказаться от покупки полиса.

Возврат страховой премии

По российскому законодательству страховая премия в некоторых случаях может быть возвращена. Подумайте, когда это возможно и как это происходит.

Когда возвращается премия?

Страховая премия может быть возвращена застрахованному при определенных обстоятельствах. А именно:

- Автомобиль продан, у него новый хозяин. В этом случае ОСАГО должен быть оформлен новым владельцем, а полис предыдущего владельца стал недействительным и совершенно ненужным;

- При значительных повреждениях после ДТП, когда автомобиль не подлежит восстановлению, а также по другим причинам на утилизацию;

- В случае смерти застрахованного лица или владельца транспортного средства.

Как вернуть страховые взносы

Важно отметить, что если владелец транспортного средства решит расторгнуть договор страхования по одной из вышеперечисленных причин на второй день после получения полиса, возврат страховой премии будет произведен частично. Важно знать, что 23% страховой премии идет на прочие расходы, совершенно не связанные с полисом. Следовательно, эта часть не может быть возвращена застрахованному.

Https://youtu.be/clOH0e0IoqA

Также следует учитывать, что возврат исчисляется с даты, когда было написано заявление в страховую от предыдущего владельца. Например, если с момента продажи автомобиля до даты подачи письменного заявления проходит месяц, страховая премия за этот период не возвращается. На самом деле считается, что в этом месяце страховая компания оказывала услуги застрахованным. Это означает, что они должны быть оплачены.

Дорогие друзья! Доводим до вашего сведения, что система начисления страховых взносов постоянно совершенствуется. Но, все же и в наше время можно встретить ошибки. Если вас несколько раз просчитали, занизив показатель безаварийности, подумайте, как избежать этого в будущем. Обратитесь к нашему онлайн-юристу по страхованию, заполнив все поля специальной формы. Это позволит вам получить бесплатную консультацию опытного юриста и найти ответы на многие интересующие вас вопросы.

Чтобы первыми узнавать новости о страховании, подписывайтесь на обновления сайта, ставьте лайки, делитесь информацией в социальных сетях. И самое главное, оставляйте свои комментарии. Поделитесь информацией, она может быть очень важна для того, кто читает эту статью.