Что такое ошибка счета?

В законодательстве отсутствует понятие «счетная ошибка», а существующая судебная практика достаточно противоречива. Однако в большинстве случаев это интерпретируется как ошибка, допущенная из-за неправильного применения математических правил в процессе расчета.

Если просчет сделан из-за неправильного применения норм закона или использования неверных данных при расчете, то он не признается бухгалтерским. Аналогичную позицию занимают Роструд и Верховный суд России.

Таблица. Список счетных и несчетных ошибок

Алгоритм действий при обнаружении излишне выплаченной заработной платы

Обнаружение переплаты должно быть подтверждено документально, после чего работодатель может обратиться к работнику с требованием вернуть незаконно полученные им средства. С согласия работника деньги могут быть удержаны из будущих выплат или возвращены в кассу или на расчетный счет.

Если человек не согласен с выдвинутыми требованиями, то ему придется обращаться в суд. Дальнейшие действия будут зависеть от решения суда. При вынесении решения в пользу работодателя он может потребовать от должника исполнения решения суда самостоятельно или направить исполнительный лист судебным приставам.

В соответствии с суммой возвращенных средств корректируется отчетность по уплате НДФЛ, страховых взносов и налога на прибыль. Если же взыскать денежные средства не удалось, налоговые органы работника представляют сведения о доходах с указанием неудержанной суммы налога.

Документы в случае обнаружения переплаты

Для фиксации таких фактов работодатель должен создать комиссию. Заседания комиссии протоколируются, и по каждому выявленному факту ошибки составляется акт.

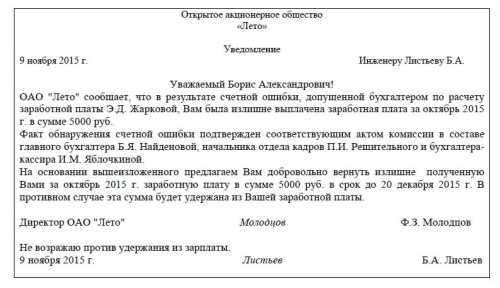

На основании акта об обнаруженной ошибке работнику составляется уведомление с указанием срока, когда ему необходимо вернуть денежные средства, либо просто указывается сумма, которая будет удержана из его дохода при окончательном расчете.

Копия уведомления остается у работодателя, работник должен лично проставить свое согласие или несогласие с заявленными требованиями (в случае отказа в получении требования об этом составляется акт). В случае возврата, вопрос о переплате можно считать закрытым. Если излишне выплаченный доход вычитается из итогового расчета, необходимо сделать об этом приказ.

Образец уведомления

Заказ образца

Удержание, если сотрудник уволился

Как и в общем случае, комиссия составляет акт и направляет работнику уведомление об ошибке. Указывается сумма, подлежащая возврату, ее срок и указание на возможность обращения в суд в случае невыполнения им требований. Уведомление направляется заказным письмом с приложением и уведомлением о вручении.

В случае возврата должно быть принято заявление работника о добровольном сдаче денежных средств. В нем должно быть указание суммы и даты возврата, а также того, каким способом он собирается это сделать (в кассу или на расчетный счет).

Образец заявления на добровольный возврат вы можете скачать по ссылке.

Если вы отказываетесь возвращаться, вы должны обратиться в суд. В судебном разбирательстве нужно будет доказать, что ошибка относится к разряду бухгалтерских, и в связи с этим бывший сотрудник получил неосновательное обогащение.

Иск на сумму менее 50 000 рублей может быть предъявлен мировому судье, при большем размере исковых требований - в районный или городской суд (в зависимости от территориального устройства судов субъекта Федерации).

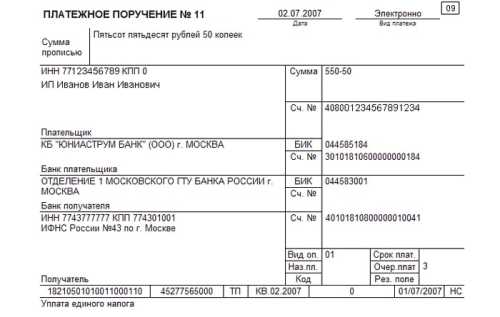

К судебному заседанию необходимо подготовить документы, связанные с выплатой дохода данному работнику: трудовой договор, платежные ведомости, расчетные листки и платежные поручения на выплату заработной платы, акт об ошибке, уведомление, направленное работнику, почтовая квитанция, опись вложения заказного письма и извещение о прочтении с отметкой о получении.

Копии документов прилагаются к письке, оригиналы понадобятся на заседании, чтобы судья мог проверить подлинность копий.

Решение суда зависит от подготовки работодателя к слушаниям и соответствия его требований закону. Это может быть выгодно как работодателю, так и работнику.

Удержание суммы ущерба свиньи человека

При наличии неисчисляемой ошибки и отказе в возврате средств допускается взыскание убытков с лица, допустившего ошибку.

Если договор материальной ответственности не заключен

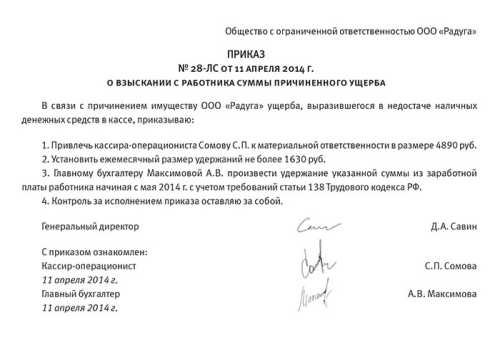

При отсутствии материальной ответственности виновного лица решение о возмещении имущественного вреда может быть принято только по результатам комплексной проверки, по результатам которой должны быть установлены истинный размер ущерба и причины его возникновения.

Проверку необходимо поручить комиссии, в состав которой должны входить специалисты соответствующего профиля, а также представители трудового коллектива. Работники, подозреваемые в причинении ущерба, должны получить объяснения в письменной форме (в случае отказа от дачи объяснений составляется акт). Работники и их представители вправе знакомиться с материалами проверки и при необходимости обжаловать их.

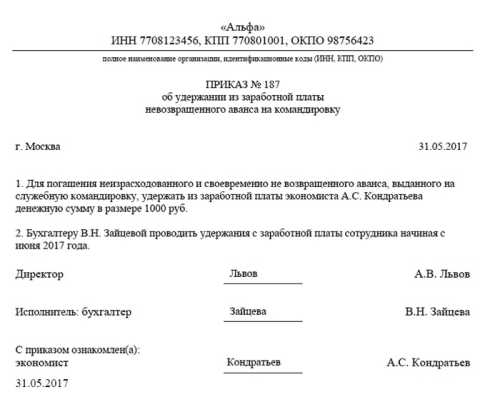

Хотя в законодательстве не указан срок, когда должна проводиться такая проверка, он должен быть установлен приказом. Оно должно быть выдано не позднее, чем на следующий день после объявления об ущербе.

Если убыток не превышает среднемесячного заработка виновного, взыскание производится на основании письменного приказа. Приказ о взыскании должен быть издан в течение одного месяца со дня определения окончательной суммы ущерба.

Если исполнительный лист о взыскании не выдан в установленный срок или сумма убытка превышает его среднемесячный заработок, убыток может быть возмещен только в судебном порядке. Также необходимо учитывать, что работник, не согласный с признанием своей вины, может обратиться за защитой своих прав в суд или трудовую инспекцию.

Если заключен договор материальной ответственности

Для взыскания убытков с материально ответственного лица достаточно результатов работы комиссии и письменного предписания.

Поэтому было бы правильно, чтобы все работники, имеющие доступ к материальным ценностям, заключали договоры материальной ответственности.

Списание убытков, причиненных виновным лицом

Убытки могут быть списаны в двух случаях:

- Работодатель отказывается возмещать ущерб;

- Сумма убытков превышает пределы ответственности работника.

Списанные суммы не являются экономически обоснованными и, следовательно, не учитываются при исчислении налога на прибыль.

Пример

Бухгалтер Е.П. Сидорова произвела расчет премии на основании проекта приказа, который на момент начисления заработной платы еще не был подписан. Доплаты составили 75 000 руб. Ошибка неисчислима; это подтверждается отчетом комиссии. Среднемесячный заработок Е.П. Сидорова - 27500 руб.

Если Э.П. Сидорова является материально ответственным лицом, с нее могут взыскать сумму в размере 75 000 рублей. При отсутствии договора материальной ответственности размер неустойки не может быть более 27 500 руб.