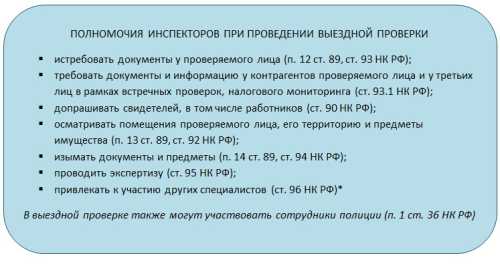

Полномочия инспекторов на ВП

В рамках ЭП сотрудники ФНС наделяются самыми широкими полномочиями — им доступны практически все возможные меры контроля.

В 2021 году мероприятия, требующие личного контакта проверяющих с налогоплательщиком, понятыми и иными лицами, должны осуществляться исходя из санитарно-эпидемиологической обстановки в субъекте Российской Федерации с учетом решений его руководства. При этом следует соблюдать установленные в регионе правила использования СИЗ (Приказ ФНС России от 9 июля 2020 г. N БС-7-2/437@).

Место осмотра

По общему правилу проверка называется выездной, потому что проверяющие оставляют проверку за налогоплательщиком. Обычно они направляются в офис или другое помещение, пригодное для проведения контрольных мероприятий.

Бывают случаи, когда проверяемое лицо не может выделить место для пребывания проверяющих (например, офиса как такового нет, а фактический и юридический адрес - домашний). В таких случаях налогоплательщик может потребовать проведения проверки в ИФНС (п. 1 ст. 89, п. 1 ст. 89.1 НК РФ).

При этом проверяемое лицо должно помнить, что все, что от него затребуют налоговые органы, он должен будет сам доставить в ИФНС. Кто сталкивался с такой ситуацией, скажет, что это очень трудозатратно, а выгода для плательщика здесь весьма сомнительна.

Все, что сдается в налоговую, должно быть как минимум пронумеровано и занесено в опись. В противном случае будет невозможно доказать, что требуемые документы были представлены. А в налоговой работают обычные люди, которые запросто могут что-то потерять, положить не туда и тому подобное.

Помимо документов, представляемых в «физическом» виде, необходимо будет решить вопрос о предоставлении регистров бухгалтерского учета, которые ведутся в электронной форме. Например, в 1С.

В общем, на практике возникает много проблем с проведением выездной инспекции, а не выездной инспекции.

Алгоритм проведения выездной проверки проверяемым лицом

Опишем в общих чертах ход ВП глазами налогоплательщика.

Налоговики не обязаны предупреждать о том, что планируется выездная проверка. И обычно они этого не делают. Формально они имеют доступ ко всему, что необходимо для контрольных процедур с момента предъявления решения о проверке.

Поэтому ни о какой специальной подготовке налогоплательщика к началу проверки обычно речи не идет.

Можно только порекомендовать бухгалтерам всегда быть готовыми к такому развитию событий.

Особое внимание будет уделено «соглашениям». Не секрет, что на практике во время аудита иногда случаются нетипичные события.

Например, инспекторы, приехавшие проверять, предлагают налогоплательщику «сдать» какие-то косяки за определенную сумму доплат. В ответ обещают не заморачиваться с контрольными мероприятиями и изучать только то, что предоставит сам налогоплательщик.

Нетипичный бухгалтер рекомендует никогда не заключать такие соглашения. По той причине, что они незаконны с самого начала и могут привести к гораздо большему количеству проблем, чем результаты нормально проведенной проверки.

- Предоставление документов. Собственно, этот шаг можно совместить с пунктом 2. Но, ввиду важных нюансов, рассмотрим его отдельно.

Инспекторы теоретически могут запросить любые документы. Перечня того, что можно требовать, в налоговом законодательстве нет. Однако есть одно правило: в документации должны быть указаны те налоги и периоды, которые проверяются. Если это правило не соблюдается, вы можете обоснованно отказаться от предоставления чего-либо.

Хотя на практике провести различие довольно сложно. Например, если при проверке НДС требуют данные о расчетах с работниками. В ответ на претензии проверяемого лица проверяющие могут заявить, что хотят проверить операции с персоналом, которые могут облагаться НДС (например, продажа собственной продукции или товаров персоналу).

Поэтому специалисты «Атипичного бухгалтера» советуют спорить с налоговиками только в крайних случаях, когда их выход за рамки полномочий очевиден. Другие могут предоставить документацию. Так или иначе, если чек, например, только по НДС, то и акт можно написать только по НДС. Добавить в него страховые взносы, если они в решении не названы проверенными, не получится.

- Завершение контрольных мероприятий у проверяемого лица. В последний день пребывания налогоплательщика инспекторы составляют акт о прохождении проверки. При этом весь процесс еще не завершен, так как по результатам всех мероприятий должен быть составлен акт.

Конец проверки

После завершения контрольных мероприятий в отношении проверяемого лица и выдачи справки налоговым органам дается 2 месяца на систематизацию результатов, составление акта ВП и вручение его проверяемому лицу.

Но это не все. Если проверяемое лицо не согласно с тем, что было отражено в налоговом акте, то в течение 1 месяца оно может подать возражения. Они подаются в ту же ИФНС, сотрудники которой проводили проверку.

После рассмотрения возражений или истечения срока, в течение которого они могут быть представлены, начинается этап принятия решения по ЭП. Для этого в ИФНС необходимо рассмотреть все материалы (с участием проверяемого лица) и затем решить: следует ли привлечь лицо к ответственности и за что?

В 2021 году применяются правила, введенные по поручению Председателя Правительства Российской Федерации приказом ФНС России от 20 марта 2020 г. N ЭД-7-2/181@. Во исполнение их налоговая служба ограничила контакты сотрудников инспекции с налогоплательщиками, их представителями и иными лицами.

При этом налогоплательщик (его представитель) может участвовать в рассмотрении материалов проверки только по каналам ТКС или видеоконференцсвязи. Для этого необходимо подать в инспекцию ТКС заявление об обеспечении такого участия и копии документов, удостоверяющих личность и подтверждающих полномочия участников (п. 3 Приказа ФНС России от 20.03.2020 N ЭД-7-2/181@).

К рассмотрению материалов приглашается проверенное лицо. Обратите внимание, что не обязательно пассивно слушать еще раз то, что было написано в акте. Налогоплательщик может принять активное участие: выступить в свою защиту, представить дополнительные документы и иные доказательства, подать ходатайство об уменьшении штрафа (п. 2, 4 ст. 101 НК РФ).

Окончательное решение принимает руководитель ИФНС или его заместитель после проведения процедуры рассмотрения результатов ВП.

Срок рассмотрения и принятия решения – 10 рабочих дней со дня истечения срока подачи возражений на акт ВП.

Руководство ИФНС может назначить дополнительные меры контроля, если решит, что материалов по делу недостаточно и невозможно сделать окончательный вывод, есть нарушения налогового законодательства или нет.

В этом случае срок рассмотрения материалов проверки продлевается, а решение принимается после завершения новых процедур проверки. Они составляются дополнениями к первоначальному акту и на них также имеется право подачи возражений (пп. 1, 6 - 6.2 ст. 101 НК РФ).

Рассмотрение материалов может быть продлено по иным причинам.

И только после завершения всех мероприятий, в том числе дополнительных, рассмотрения возражений и материалов руководство ФНС принимает решение. Если будет установлено, что нарушение имело место, будут наложены штрафные санкции. Далее проверяемый может либо исполнить решение (выплатить штраф), либо использовать другие возможности для изменения ситуации (например, обратиться в суд).

Если они придут к выводу, что нарушений нет, на этом история с ВП для налогоплательщика заканчивается.

После принятия решения налоговый орган может принять обеспечительные меры, если у него есть обоснованные подозрения в неисполнении налогоплательщиком этого решения (п. 10 ст. 101 НК РФ).

Решение о привлечении к ответственности по результатам ВП в 2021 году оформляется по форме, которая приведена в приложении N 36 к Приказу ФНС России от 7 ноября 2018 г. N ММВ-7-2/628. @.

В нем содержится вся информация, которая предусмотрена в форме, в том числе:

- Выявлены размеры просроченной задолженности,

- Пенни,

- Штрафы.

Решение об отказе в привлечении к ответственности оформляется по форме, которая приведена в приложении N 37 к Приказу ФНС России от 7 ноября 2018 г. N ММВ-7-2/628@.

В нем указывается все то же, что и в постановлении о привлечении к ответственности, только в резолютивной части вместо постановления о привлечении к ответственности будет указано постановление об отказе в возбуждении уголовного дела и основания для этого. Информации о штрафах соответственно тоже не будет.

Автор материала: Оксана Лим