Что такое УТС

Утрата товарной стоимости – ОСАГО уц, присуща большинству автомобилей, переживших крупную аварию. Ухудшение внешнего вида, потеря качества деталей, их долговечности и прочности влияет на снижение рыночной цены при переходе к другому владельцу или использовании прежним. И неважно, сама машина была инициатором происшествия или ее случайно зацепило. Покупая подержанный автомобиль, клиент в первую очередь интересуется его внешним видом. Восстановленный автомобиль отличается от нового внешним видом и ценой. Следовательно, в целях предотвращения нарушения прав владельца автомобиля уплата КТД по ОСАГО является возмещением ущерба, причиненного транспортному средству.

Законодательством Российской Федерации предусмотрена выплата пострадавшему в результате ДТП по КАСКО или по страховке ремонта, замены, восстановления деталей, узлов, а также возмещение причиненного ущерба. Конечно, это не означает, что каждый автомобиль, попавший в аварию, будет восстановлен до первоначального заводского вида. Часто это происходит из-за того, что в покрытие расходов не включена сумма потери товарного вида, что является нарушением прав потребителей. Во избежание такого нарушения необходимо знать правила возмещения т.к.

Основные методы расчета TCF автомобиля

Лишение стоимости имущества связано с невозможностью восстановить транспортное средство до состояния предыдущей аварии. Эти факторы выражаются следующими необратимыми процессами, такими как:

- Нарушение технических параметров;

- Размеры машины;

- Физические характеристики конструктивных узлов, деталей;

- Работоспособность из-за повреждения механических элементов.

Невольному участнику ДТП следует обратить внимание на то, что компенсационные выплаты по ТС начисляются только на автомобили не старше 5 лет со дня эксплуатации. Кстати, срок службы автомобиля определяется датой его производства. Показатель дополняется значением эксплуатационного износа, который не должен превышать 35 %. В расчете также не учитываются полностью замененные детали. Однако бывают случаи, когда стоимость утраченной ценности не покрывает суммы ущерба. Такое бывает при мелких авариях с новым автомобилем. Тогда квалифицированный оценщик поможет провести точный расчет.

Убытки также можно рассчитать самостоятельно, но при подаче иска в суд учитываются документы, где величина убытков рассчитана специализированной организацией и подтверждена соответствующими подписями и мокрой печатью. Расчеты страховой компанией потери товарного вида могут достигать 20%, взятых из первоначальной оценки экспертом после наступления страхового случая.

При малейших сомнениях в правильности расчетов агентства водитель вправе прибегнуть к помощи независимой экспертной организации. Конечно, страховщик будет уклоняться от результатов такой оценки, но этот документ может появиться в суде. Эта практика недавно была утверждена законом, и водитель может настаивать на возмещении УТС по ОСАГО в 2022 году на основании решения закона. Расчет потери первоначальной цены осуществляется одним из двух классических методов:

- Метод инструктивного документа - РД;

- Метод Хальбгевокса.

Также следует добавить, что все способы возврата средств за убыток распространяются только на одно ДТП. Последующие дорожно-транспортные происшествия больше не включаются в эту категорию.

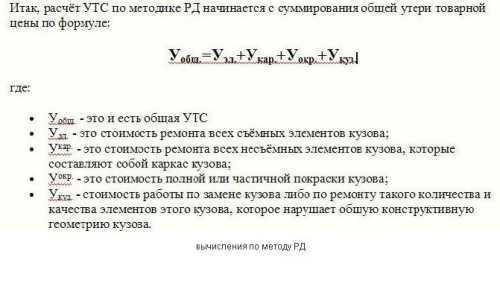

Метод руководящего документа

Такая техника имеет много трудностей. Приведенная здесь упрощенная формула расчета показывает сложность ее реализации. Поэтому самостоятельно рассчитать uts достаточно сложно. Это практикуется квалифицированными специалистами с помощью компьютерных технологий. Расчет определяет товарное удешевление автомобилей премиум-класса иностранного производства, либо импортных очень дорогих автомобилей. Даже если водитель сможет самостоятельно подсчитать причиненный ущерб, его рапорт не будет приравнен к официальному, а будет носить справочный характер.

Исходя из этого, отсутствие прежней товарной цены транспортного средства после его аварии относят к реальному ущербу, включающему в себя будущие расходы потерпевшего. Размер ущерба определяется максимальным страховым лимитом – 400 тыс. руб., т.е. в эту сумму вложен расчет uts. Превышение лимита грозит инициатору покрытием недостающей суммы из собственного кармана.

Метод Хальбгевакса

Этот метод имеет свои правила расчета ОСАГО, такие как:

- Методика распространяется на автомобили иностранного производства возрастом до 60 месяцев, а показатель спидометра на момент ДТП не более 100 000 км;

- Распространяется на автомобили отечественного производства возрастом до 36 месяцев, с общим пробегом на момент ДТП не более 50 000 км.

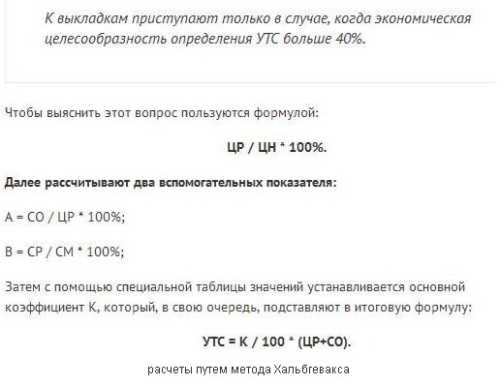

Возмещение ТС по ОСАГО подразумевает следующие данные и выполняется с помощью калькулятора ТС:

- Начальная цена на дату заводского выпуска товара - CN;

- Рыночная цена на момент предыдущей аварии - CR;

- Дата изготовления автомобиля;

- Сумма средств - сумма денег, необходимая для восстановления автомобиля - СО;

- Сумма денег - средства, представляющие услуги по его ремонту - СР;

- Требуемые средства на замену поврежденных деталей, материалы - см.

После необходимых расчетов берутся еще два ключевых фактора - А и В, которые помогают довести математические расчеты до понятного вывода:

- Если А меньше 10% из-за дешевого ремонта, индекс денежных потерь рассчитывается только в исключительных случаях;

- Когда значение А больше 90%, а В равно 40, редуцирующий индекс не рассчитывается.

Последнее объясняется тем, что оценщики считают это дорогостоящим ремонтом.

В этом случае вы можете рассчитывать на оплату

Чтобы получить деньги за потерю стоимости транспортного средства, необходимо предварительно ознакомиться с некоторыми условиями, например, такими как:

- Потерпевший не должен выступать инициатором ДТП, только тогда страховщик возмещает стоимость автомобиля;

- Максимальная сумма единовременного платежа не превышает 400 тысяч рублей, из чего можно сделать вывод, что в случае следующего аналогичного происшествия с фирмы ответчика товарную стоимость взыскивать не будут;

- Последним условием является возраст автомобиля, его износ.

Соблюдение вышеуказанных условий дает полное право на взыскание убытков по ОСАГО с компании ответчика.

Порядок подачи заявки на выплаты

Система выплат за утерянный товарный вид автомобиля еще корректируется, но получить деньги вполне реально. Процедура начинается с подачи заявления и необходимых документов для списания требуемой суммы со страхового агентства. Более того, следует обратить внимание на наличие в полисе условия о возмещении ущерба в случае снижения рыночной цены автомобиля. Конечно, нет гарантии, что агентство с удовольствием оплатит ремонт, но этот пункт можно обжаловать через суд.

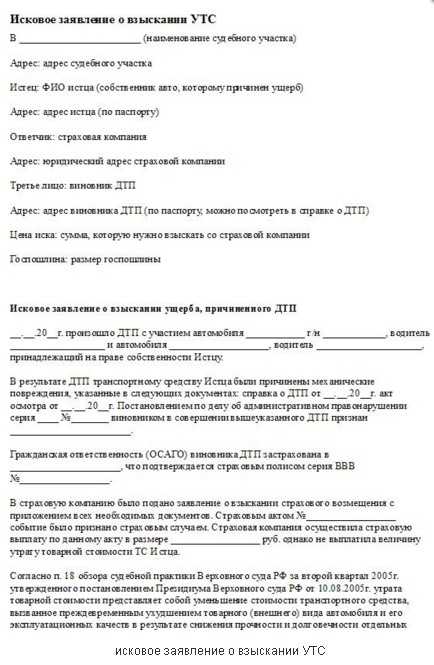

Заявление

Подача заявления в компанию о взыскании суммы утраченной стоимости товара предусмотрена законом ОСАГО. Документ подается в двух экземплярах – один остается на рассмотрение руководству, второй заверяется и отдается заявителю.

Заявление подается как претензионное, в связи с тем, что порядок возмещения не отредактирован полностью, и не все страховые агентства сразу удовлетворяют претензию пострадавшего в ДТП. Этот образец заявления содержит такие основные пункты, как:

- ФИО адресата с данными суда, страховых организаций ответчика и истца, инициатора ДТП;

- Описание дорожно-транспортного происшествия;

- Номер полиса компании;

- Факт предыдущего обращения и отказа страховщика;

- Ссылка на статьи закона о праве на получение денег за утрату рыночной стоимости денежных средств и др.

Далее следует сам текст, в котором указывается сумма возмещения убытков и судебных издержек, оплаченная госпошлиной истца. Приложение завершается подписью, датой подачи заявления.

В каких случаях вы не имеете права на возврат?

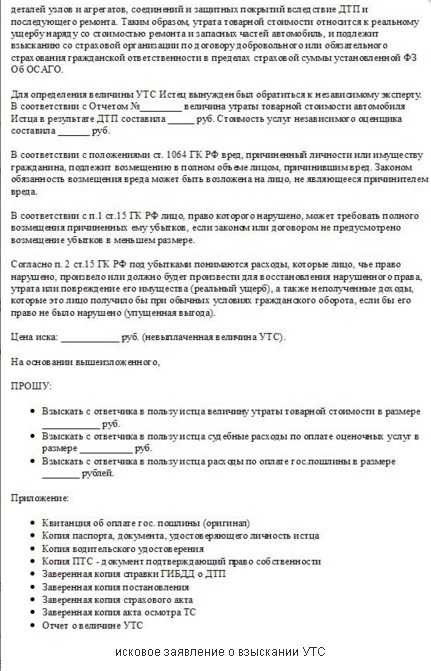

Не каждый пострадавший в ДТП может рассчитывать на компенсацию потери рыночной стоимости автомобиля. После заключения оценщика в агентство подается иск о взыскании утс с органа, виновного в ДТП. Даже правильно оформленное заявление на бланке гражданско-правовой ответственности не является доказательством правоты его подателя. Компания имеет полное право отказать соискателю, если:

- Сам пострадавший является инициатором аварии;

- Такое возмещение было произведено по прошедшему досрочному страховому случаю;

- Возраст иномарки более 60 месяцев, отечественной – 36.

Стоит добавить, что некоторые компании предлагают полный комплекс услуг по сбору страховых премий от агентства. Однако это может быть афера, поскольку они предлагают оплатить свои услуги заранее. Виновник аварии должен понимать, что его действия не принесут успеха через официальные разбирательства, а обращение к помощи третьих лиц чревато потерей денег.

Судебная практика

Если страховое агентство отказывает в возврате денег по ТТС, пострадавший имеет право обратиться в суд при наличии законных оснований. Для этого истец должен соблюдать следующие правила процедуры:

- Подать заявление в страховое агентство;

- Получить от него мотивированный отказ;

- Попросите помощи у независимого эксперта для осмотра машины;

- Подать иск к компании, подать иск в суд.

Сюда же следует добавить, что судебная практика имеет 90% положительных решений в пользу истца о страховой премии за потерю цены товара. Этому способствует специальное постановление пленума Суда России, которое рекомендует потерпевшим в случае нарушения их законных прав обращаться в судебные органы с исковыми заявлениями.

Вывод

Получение страховой премии еще не гарантирует полного возмещения убытков, понесенных в результате дорожно-транспортного происшествия. Получить потерпевшему необходимую сумму на ремонт нового автомобиля поможет выплата страхового покрытия транспортного средства. Сюда входит замена поврежденных деталей, услуги ремонтной компании, денежная компенсация, если транспортное средство теряет коммерческую ценность.

Вам также будет интересно узнать о ремонте автомобилей по ОСАГО.

Мы ждем ваших вопросов. Для вас всегда на связи наш ипотечный юрист, который поможет разобраться со страховой компанией.

Будем благодарны за оценку поста и репост.